原创 在成立140周年的节点,奔驰正在经历转型深水区的“阵痛”。

2月12日,梅赛德斯-奔驰集团发布2025年全年业绩。

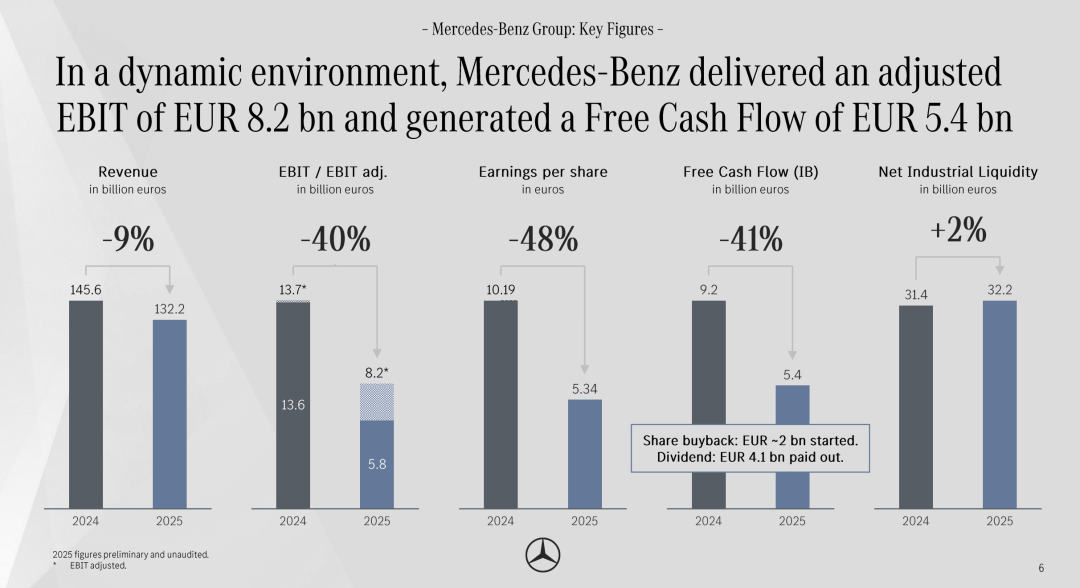

数据显示,集团2025财年营收为1322亿欧元(约1.03万亿元人民币),同比下滑约9%;调整后息税前利润为82亿欧元(约640亿元人民币),较上年下降约40%;全年汽车销量达180.13万辆,同比下滑9.2%,乘用车业务调整后销售利润率为5.0%,若剔除关税因素为6.1%。

尽管数据看上去不尽理想,但管理层认为,这份业绩整体仍落在此前指引区间内,“我们在波动环境中稳住了阵脚”。

在同日举行年度业绩电话会议上,集团管理层释放了继续“降本增效”、“三年内推出超过40款新车型”、2026年将盈利触底回升等信号。

对于关键市场中国而言,2025年是奔驰在华进入中国市场以来少有的“低谷年份”。

数据显示,2025年中国市场汽车销量达55.19万辆,同比下滑19.3%;收入为165.19亿欧元(约1357.8亿元人民币),同比下降28.6%。未来,奔驰计划通过“油电同智”、本土化研发与供应链优化,试图在2026年打响一场“防守反击”。

营收与利润双降

财报显示,奔驰2025财年实现营业额1322亿欧元,同比下滑9%;调整后息税前利润(EBIT)为82亿欧元,较2024年的137亿欧元大幅回落40%。集团净利润跌幅更为明显,从2024年的104亿欧元骤降至53.31亿欧元,锐减约48.8%,几近腰斩。

乘用车板块作为核心业务,全年销量为180.1万辆,同比下降9%;调整后销售回报率降至5.0%,若剔除美国及欧盟贸易政策带来的关税影响则为6.1%,维持在此前4%-6%的指引区间。值得注意的是,中国市场销量同比下跌19%至55.19万辆,成为集团全球降幅最大的单一市场。

“稳”体现在现金流维度。

集团工业业务自由现金流仍录得54亿欧元,净工业流动性反而较上年末增至322亿欧元。奔驰方面明确,这得益于严格的库存管理与固定资产投资的精准调控。轻型商务车业务连续第四年维持两位数销售利润率(10.2%),成为盈利稳定性的一道防线。

整体来看,营收与利润的下滑主要受中国等核心市场竞争加剧;美国关税成本、汇率波动等外部冲击;电动化与软件(MB.OS)投入处于峰值期等三重因素影响。但凭借高端车型占比提升(高端豪华车型占乘用车总销量的15%,成为稳定利润的重要支点)和严格的成本控制,业绩整体仍落在此前指引区间内,被管理层形容为“在波动环境中稳住了阵脚”。

战略谷底与攻势前夜?

在随后的业绩沟通会上,梅赛德斯-奔驰集团股份公司董事会主席康林松(Ola Kaellenius)将2025年定义为“战略谷底与黎明交汇点”。面对利润下滑,管理层更强调财务韧性而非单一同比数字。

从全球战略看,康林松将2025年开启的新一轮战略周期定义为奔驰“史上最大规模的技术和产品攻势”,MB.OS操作系统、城区领航辅助驾驶、全新纯电CLA等技术节点已密集落地。他强调,市场对新一代CLA、GLC及改款S级的强劲需求证明客户对新车型抱有期待,2026年将是“产品大年”,产品更新节奏将进一步加快。

按照规划,奔驰乘用车板块的目标是在中期内销售约200万辆汽车,其中包括高端车型销量增长超过15%,以及新能源汽车市场份额翻番。产品矩阵上,未来三年,奔驰将在全球推出超过40款新车型,覆盖入门豪华、核心豪华与高端豪华多个细分区间。以全新纯电CLA、纯电GLB、纯电GLC为代表的新一代电动车承担规模与技术展示双重任务,同时GLC、GLE、S级等高利润车型持续强化配置与智能能力。

在下一轮投入方面,奔驰表示投产峰值已过,利润修复在即。管理层明确,研发与资本支出已在2025年达到顶峰,自2026年起将逐步回落。“企业运营提升计划”在2025年已带来超35亿欧元的利润正向贡献,主要源于材料成本优化及行政费用精简。集团预计2026财年息税前利润将“显著高于”2025年水平,释放盈利触底回升信号。生产端同步进行收缩调整,至2028年全球产能将优化至约220万辆,墨西哥COMPAS合资工厂将于2026年关停并转移产能。

中国市场进入“本土化3.0”时代

在奔驰全球业绩电话会上,负责大中华区业务的董事会成员佟欧福首次亮相,成为本次电话会特殊看点。

他明确提出,奔驰在华运营将“100%聚焦本土需求”,通过深化与Momenta、字节跳动等科技企业的合作,将中国市场的智能化应用速度反哺全球。康林松补充称,中国市场结构已发生根本变化,进口车利润模型承压,必须“在中国、为中国”加大本土化生产比重。

2025年是奔驰在华进入中国市场以来少有的“低谷年份”。数据显示,2025年中国市场汽车销量达55.19万辆,同比下滑19.3%;收入为165.19亿欧元,同比下降28.6%。数字背后既有价格战侵蚀,也折射出传统豪华品牌在智能电动赛道遭遇的价值重估。

但高端市场的护城河并未决堤。

业绩报显示,奔驰在40万元及100万元以上价位段仍保持市场份额第一,大型豪华轿车细分市场占有率超过30%。这意味着奔驰的基本盘依然稳固,挑战在于如何将品牌势能转化为电动化时代的定价权。

2026年被设定为“技术平权”与“油电同智”的转折年。

佟欧福在业绩会上披露了极具进攻性的本土规划:

一是产品密度创历史新高。2026年将有超过15款全新及改款产品投放中国市场;在2027年前规划的40款全球新车中,7款为中国市场专属车型,重点强化后排舒适、智能交互及长轴距设定。

二是智能化不再“滞后”。奔驰将成为首个在所有细分市场实现“油电同智”的豪华品牌。与Momenta联合研发的高阶辅助驾驶系统将于2026年起在9款新车上批量装车,覆盖城区与高速领航功能;MBUX虚拟助手接入豆包AI后活跃使用率达97%,软件定义汽车的迭代速率已在本土完成验证。

三是成本结构与利润能力重塑。针对中国激烈的价格竞争,奔驰设定了明确的降本路线图:到2027年,本地材料成本降低10%,可变生产成本降低20%,固定成本降低20%。佟欧福坦言,正在“想尽办法提高在华电动车利润能力”,通过新一代电动平台与本土供应链融合来修复边际收益。

渠道层面同样进入适应性调整。佟欧福表示,正与经销商伙伴共同优化网络密度与商业模式,不再单纯追求网点数量,而是强调“共同制定区域战略”与用户体验一致性。

结语

对于奔驰而言,2025年财报更像一份“体检报告”:在电动化与智能化浪潮下,传统豪华品牌的溢价能力正在被重新定义。

2026年,随着三年40+款新产品攻势的持续推进,以及在中国市场“油电同智”的落地,奔驰能否在守住利润的同时,重新夺回增长话语权,将成为观察其转型成败的关键窗口。

(文/王文远 编辑/左茂轩)