原创 3月10日,蔚来交出了一份让市场等了很久的成绩单。2025年第四季度财报显示,首次实现单季度盈利。

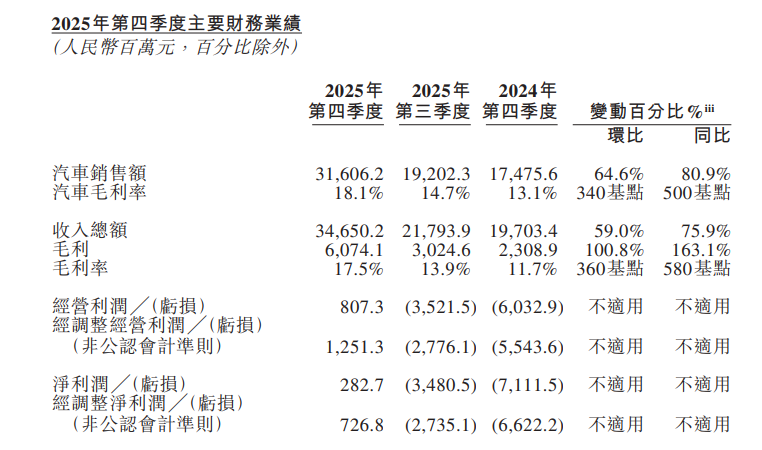

成立11年,上市8年,连续亏损8年,一直身处“烧钱换增长”舆论中心的蔚来,终于在2025年第四季度迈过盈利门槛:该季度蔚来实现营收346.5亿元,经营利润8.07亿元,净利润2.83亿元,季度交付量、营收、毛利率等多项核心指标齐创新高。

资本市场迅速给出反馈:美股盘前直线拉升,收盘涨超15.38%;港股今日涨幅一度逼近20%,收涨14.05%。

但热闹过后,冷静审视便会发现,这单季度盈利只是“止血”,远未达到“痊愈”的程度。2025年全年,蔚来净亏损149.43亿元,流动负债略高于流动资产,短期偿债压力并未完全解除。

如果说2025年第四季度盈利是蔚来用十年时间证明了自己能活下来,那接下来的问题是如何活得久、活得好?

蔚来盈利,成色几何?

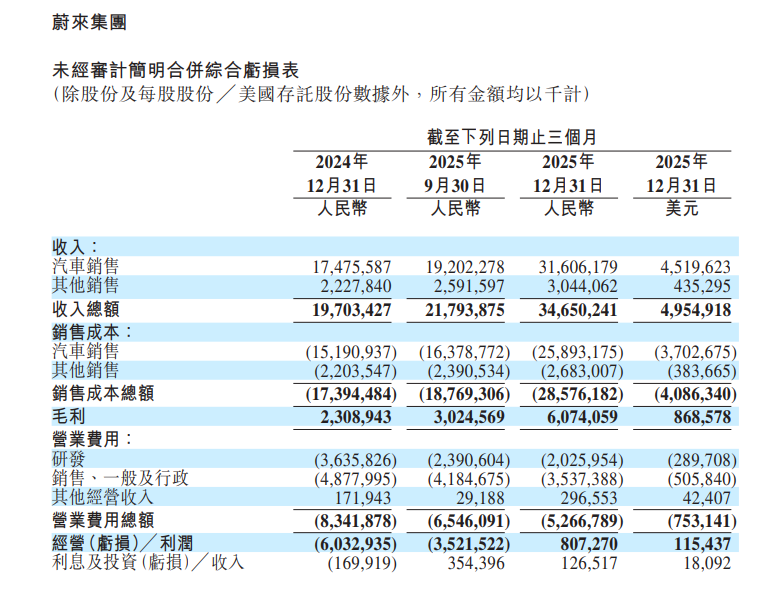

蔚来财报显示,2025年第四季度,蔚来实现营业总收入346.5亿元,同比增长75.9%,环比增长59.0%;经营利润8.07亿元,同比由负转正;经调整经营利润达12.51亿元,这是蔚来成立以来首次实现单季度经调整经营盈利;同期净利润2.83亿元,彻底扭转了前三季度持续亏损的局面。

从全年维度来看,蔚来2025年共实现营业总收入874.88亿元,同比增长33.1%,创下历史最好水平;毛利总额119.16亿元,同比增长83.5%;综合毛利率为13.6%,同比提升3.7个百分点;汽车毛利率为14.6%,同比提升2.3个百分点,延续了自2024年以来的回升态势。

这些数据表明,蔚来实现季度盈利不是偶然爆发,而是业务基本面持续改善后的结果。

蔚来官方将盈利归因于三点:销量持续增长、产品组合优化推动毛利率提升、全面降本增效措施落地。

销量规模的突破是盈利的基础。

2025年第四季度,蔚来共交付新车12.48万辆,同比增长71.7%,环比增长43.3%;全年累计交付新车32.6万辆,同比增长46.9%,双双创下新高。

销量的大幅增长,直接带动了汽车销售收入的提升。2025年第四季度蔚来的汽车销售收入为316.06亿元,同比增长80.9%,环比增长64.6%,成为营收增长的核心支柱。

更关键的是,多品牌战略开始发力。2025年第四季度,蔚来品牌、乐道品牌和萤火虫品牌交付量均创历史新高,分别达6.74万辆、3.83万辆和1.91万辆。高端、中端、入门三个梯度,覆盖更宽的价格带,也为盈利结构优化打下基础。

产品结构的优化,则直接推动了毛利率的提升。

蔚来高端车型的持续放量,成为拉动毛利的核心力量。数据显示,单车售价超40万元的ES8在2025年12月交付22256辆,占蔚来品牌当月销量近七成,毛利率达20%;蔚来品牌“5566”产品组合(ET5、ET5T、ES6、EC6)毛利率在15%到20%之间;乐道L90毛利率同样处于15%至20%区间。

高端车型的高毛利特性,有效对冲了中低端车型的利润压力,推动整体汽车毛利率持续回升。

降本增效措施的逐步见效,是盈利的关键推手。

长期以来,高研发投入、高销售费用一直是拖累蔚来盈利的重要因素,而2025年第四季度,蔚来研发费用为20.26亿元,同比下降44.3%,环比下降15.3%;销售、一般及行政费用为35.37亿元,同比下降27.5%,环比下降15.5%。蔚来在费用控制上取得了显著成效,这是研发效率提升、渠道整合、数字化运营推进的结果。

蔚来总裁秦力洪曾透露,自研的神玑NX9031芯片单颗算力相当于四颗行业旗舰芯片,每台车因此降低超1万元成本,“叠加增值税和毛利影响,反映在售价上可达2万元让利空间”。这意味着,蔚来正在通过核心技术自研,掌握成本控制的主动权,为盈利提升提供了长期支撑。

规模效应起来了,毛利空间打开了,花钱的手也收紧了。三重因素叠加,盈利水到渠成。

但把视线从第四季度拉长到2025全年,画面就没那么光鲜了。

财报显示,蔚来2025年全年净亏损149.43亿元。虽然同比收窄了33.3%,但前三季度的窟窿依然没能完全填上,原因很简单:全年的毛利润是119.16亿元,但研发费用加销售管理费用,两项合计就超过了266亿元。

换句话说,蔚来的主营业务毛利率虽然在改善,但要覆盖如此庞大的费用盘子,目前的规模还不够。

这也是为什么蔚来创始人、董事长、CEO李斌反复强调“研发效率”和“CBU经营机制”(Cell Business Unit,即细胞经营单元)。蔚来不能再像过去那样,靠“堆人”和“堆钱”去试错,而是要让每一分投入都能看到产出。

盈利之后,蔚来面对的是什么?

如果把“首次季度盈利”看作一道分水岭,那么分水岭的这边,是蔚来用十年时间证明了自己能活下来;分水岭的那边,才是真正考验商业模式的开始。

蔚来CFO曲玉在业绩电话会上再次强调:“2026年蔚来目标销量增长40%-50%,力争实现Non-GAAP(非通用会计准则)全年盈利。”这意味着,蔚来不能只靠某个季度的爆发交差,而是要把2025年Q4的盈利能力变成常态。

但汽车行业的竞争正在加剧。2026年开年,超过20家车企、超75款车型扎堆促销。特斯拉推出5年0息购,Model 3首付不到8万;比亚迪多款DM-i车型在老款基础上加配不加价;宝马31款车型官宣降价,最高降幅达30万元。

价格战已经进化成金融战、技术平权战。乘联分会数据显示,2025年汽车行业利润率已降至4.1%。在这种环境下,蔚来要想保持盈利,必须在不牺牲毛利率的前提下维持销量增长,难度可想而知。

换电模式的竞争优势也面临挑战。蔚来今年计划新建1000座换电站,总量扩充至4700座 。但宁德时代、吉利、广汽等玩家也在加速布局换电网络。与此同时,超充技术狂奔,“一杯咖啡续航500公里”正在成为现实,换电的相对优势还能维持多久?

李斌回应得很干脆:再快的充电速度,体验也比不上换电。话虽如此,但市场的认知是否买账,还要看用户的选择。

产品是车企的核心竞争力,也是蔚来实现持续盈利的关键。为了巩固盈利成果、实现2026年全年盈利目标,蔚来提出了“产品大年”的战略,计划在2026年推出3款全新车型,共计10款全新或改款车型,覆盖蔚来、乐道、萤火虫三大品牌,平均每月推出一款新车,这种节奏对于一向走精品慢迭代路线的蔚来而言,堪称“车海战术”。

但密集的新车投放能否扛起盈利大旗,产能爬坡能否跟上交付节奏,仍有待市场检验。

此外,2025年第四季度成本费用的下降,是组织优化的结果,但优化是有边界的。研发费用不可能一直砍,销售网络也不可能一直缩。蔚来现在的关键命题是:如何在保持投入的同时,把效率真正提上来。

曲玉在业绩电话会上提到,2026年会保持20亿到25亿的季度研发投入 。这个数字不算低,关键在于能不能带来匹配的竞争力。

财报中,蔚来给出的2026年一季度指引相当激进:交付8万-8.3万台,同比增长90.1%-97.2%;营收244.82亿-251.76亿元,同比增长103.4%-109.2%。

但与此同时,2026年蔚来计划推出3款新车,扩展1000座换电站,覆盖210个地级市下沉市场,这些都需要真金白银的投入。如何在扩张和盈利之间找到平衡点,是蔚来必须破解的核心难题。

结语:长期主义的考验

首次实现季度盈利,标志着蔚来终于跨过了最艰难的“生死线”,也证明了其技术路线、产品定位以及商业模式的核心竞争力,更验证了李斌一直坚持的“长期主义”在财务上走通了。

但盈利之后,蔚来面对的是一场更难的仗。行业竞争加剧、换电模式面临挑战、多品牌持续投入、全年盈利目标的压力……每一个挑战,都关乎蔚来的长期生存。

2026年,将是中国新能源汽车行业的关键整合年。行业洗牌正在加速,成本导向型车企将面临更大的生存压力。蔚来已经度过了第一个寒冬,但未来的路,依然布满荆棘。

(文/和煦 编辑/左茂轩)