2026年上半年,上汽集团迎来密集的产品投放周期:智己LS8即将发布、ID.ERA 9X量产下线、第五代宏光MINIEV开启预订、尚界Z7启动预售、荣威推出AI原生高端产品系列……

这些新车既是产品层面的迭代,也是上汽过去数年战略布局的集中“交卷”。

2026年1-2月,上汽集团累计销售59.69万辆,同比增长6.76%。其中自主品牌销量占比升至67.2%,海外出口同比增长48.93%。这些数据恰好为观察上汽集团全年表现提供了一个切面。当初那些宏大的战略蓝图,也正在这些产品和数据中逐一验证其可行性。

增程落子,华为借势,荣威追高

从2026年上汽的新车布局来看,至少可以归纳为以下三大特点:增程全面铺开、华为深度赋能、荣威推出AI原生高端序列。可见上汽多品牌协同、技术共享、市场卡位的战略逻辑。

3月16日,上汽大众在上海举行ID.ERA技术发布会,正式披露旗舰六座增程SUV——ID.ERA 9X的核心技术参数。新车计划3月底开启预售,4月正式上市。这款车不仅是大众品牌全球在售尺寸最大的SUV,也是大众品牌首款增程车型。

图片来源:上汽大众

据披露,ID.ERA 9X搭载EA211 1.5T增程器与800V碳化硅平台,CLTC纯电续航超400km,综合续航超1600km,并全球首发搭载Momenta R7智驾方案。

在问界、理想等增程车型充分教育市场之后,此时入局的大众,其面临的竞争压力可想而知:要用ID.ERA 9X来重构大众新能源的品牌认知。

针对增程技术的选择,上汽大众销售与市场执行副总经理傅强在接受盖世汽车等媒体采访时表示“上汽大众增程的定位就是要做增程之王”,并表示上汽增程技术有效解决了部分行业痛点,尤其在低温和高原的用车情况下。上汽大众总经理陶海龙对此补充表示:“我们EA211发动机与友商产品的技术差异是客观存在的。”

从产品数据来看,ID.ERA 9X搭载的EA211增程器确实交出了一份不错的答卷。一位接近上汽通用的相关人士对盖世汽车表示,虽然合资企业布局增程较后,但具备后发优势:“合资企业自研核心硬件的能力在软件和构型本土化后,通过集成优势和品牌惯性可以反超新势力企业,解决更多需要堆料解决的问题。”

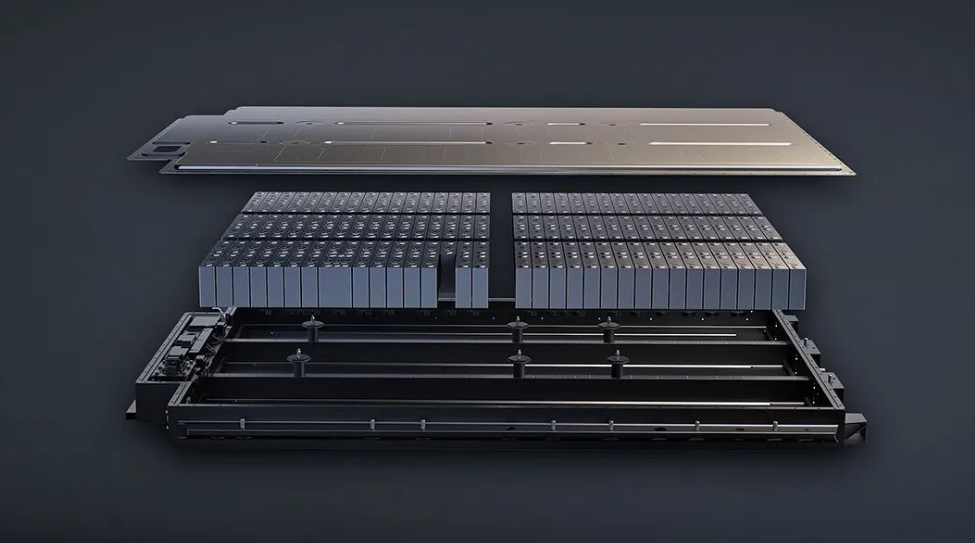

图片来源:智己汽车

除开上汽大众外,智己品牌也早已布局增程赛道,并快速跟进。增程版LS6已于2025年9月上市,工信部第402批《道路机动车辆生产企业及产品公告》显示,智己LS8将采用插电式增程混合动力系统,搭载上汽集团生产的1.5T发动机作为增程器,最大功率114千瓦。驱动电机提供单电机和双电机四驱等多种组合,电池来自上汽时代的磷酸铁锂电池组。

MG品牌则全面启动“All in新能源”战略,计划未来两年推出13款新能源车型,其中明确涵盖增程动力形式,从智己到大众、MG,上汽旗下多个品牌正同步布局增程赛道。

这一战略调整的背后逻辑不难理解:纯电市场增速放缓、增程赛道持续火热、用户里程焦虑仍是痛点。

除开布局增程路线之外,在智能化层面,华为智能化的赋能在上汽体系内的落地也在加速。

3月23日,华为春季新品发布会上,上汽与华为合资品牌尚界的首款车型——Z7轿跑与Z7T猎装正式发布,同步开启全国预订。两款车全系标配华为乾崑智驾ADS 4.1、896线双光路图像级激光雷达、华为途灵平台以及华为巨鲸800V高压电池平台,CLTC纯电续航至高可达905km。尚界Z7预售价22.98万元起,Z7T预售价23.98万元起,开启预订3小时内订单突破1.8万台。

图片来源:华境汽车

上汽通用五菱与华为深度合作的首款旗舰大六座SUV——华境S,也将于上半年正式上市,同样搭载乾崑智驾ADS 4.0及鸿蒙座舱。这意味着,尚界Z7、Z7T与五菱华境S均以华为技术为核心支撑,形成上汽体系内“华为深度赋能”的重要产品矩阵。

值得注意的是,智己仍采用Momenta方案,荣威、MG部分车型则搭载自研系统。这种技术多元化的策略,既借力华为在智能化领域的优势,又保留了自主技术迭代的独立性。

2026年,恰逢荣威品牌诞生20周年。3月10日,上汽乘用车销售公司2026年春季媒体沟通会在北京举办,荣威品牌正式对外公布2026年核心战略布局。上汽乘用车荣威品牌事业部总经理钱漾在沟通会上披露,荣威将推出全新AI原生高端序列,并明确以AI技术为核心驱动,开启品牌高端化转型的新阶段。

何为“AI原生”?据荣威方面介绍,这并不是在传统汽车基础上叠加智能配置,而是从汽车底层研发逻辑出发,以AI为核心驱动进行全维度、全链路的开发。

按照规划,荣威AI原生高端序列将在4月21日荣威品牌之夜上正式发布,并亮相首款AI原生高端SUV,展现品牌高端化与AI赛道布局成果。这一序列锚定20万元以上高端市场,将进一步完善上汽高端化拼图。

上汽1-2月数据中的三大信号

如果说新车是战略的“面子”,那么销量数据就是战略落地的“里子”。

图片来源:上汽集团

整体来看,上汽1-2月累计销量59.7万辆,同比增长6.8%,在行业整体微增的背景下跑赢大盘。但比增速更值得关注的,是增长的结构性变化——自主品牌占比突破67%、海外市场暴增近五成、新能源结构持续优化。这三组数据,正指向上汽增长引擎的结构性切换。

1-2月,上汽自主品牌销量40.1万辆,同比增长14%,占集团比重达67.2%。这个数字的意义在于:2024年自主占比约为60%,2025年提升至65%,2026年开年进一步攀升至67.2%。一条清晰的上升曲线,可见上汽从“合资依赖”到“自主主导”的转型轨迹。

作为自主板块的“排头兵”,上汽乘用车1-2月销量同比增长44.8%,2月单月销量达6万辆。在这背后是上汽乘用车“电动化+智能化”双轮驱动的技术厚积,从“珠峰”架构到“星云”纯电专属平台,上汽乘用车已构建起覆盖燃油、混动、纯电的全技术路线布局。

智己品牌同样表现突出,1-2月销量同比增长69.4%,LS6车型累计交付突破10万辆。这一增长与智己的产品定位相关——IM AIOS生态座舱和基于英伟达Orin X芯片的高阶智驾功能,使其在20万-40万元价格区间内与特斯拉、蔚来、理想等品牌形成直接竞争。

合资板块方面,表现存在一定的分化,上汽通用1-2月销量同比增长9.4%,受益于国家燃油车报废更新补贴政策,别克昂科威、君越、君威等多款主力车型在15万-22万元主流合资燃油车市场表现出色。上汽通用五菱1-2月销量20.6万辆,同比微增0.5%,表现稳健。上汽大众1-2月累计销量12.2万辆,同比下降11.73%,随着ID.ERA9X等新能源车型的陆续投放,有望逐步回升。

在ID.ERA9X媒体交流会上,傅强表示一季度市场相对低迷,并对此称:“我们对今年整体市场的预判在2370万辆左右,不过考虑到一季度市场相对低迷,后续走势还有待观察,我们也在动态调整。”

除开自主占比的提升之外,上汽集团海外市场的表现也较为亮眼。

1-2月,上汽累计出口20.4万辆,同比增长48.9%,2月单月出口占比超30%。这一增速远超2025年全年3.1%的增幅,可见上汽海外业务进入新的增长周期。

在欧洲市场,MG品牌1-2月销量4.9万辆,同比增长16%,连续11年位居中国品牌销量榜首。不同于早期的性价比路线,如今的MG在欧洲市场靠的是技术实力与品牌运营的双重发力。从纯电SUV MG4 EV到插混车型MG HS PHEV,MG的产品矩阵已覆盖欧洲主流细分市场。更值得关注的是,上汽正在构建“研产供销服”一体化的海外生态:在泰国、印尼等地布局本地化生产基地,在欧美欧地区建立研发中心,全球2000个销售网点背后,是零配件供应、售后服务、金融保险等全链条体系的支撑。

新能源方面,上汽1-2月累计销售15.67万辆,同比增长6.44%。增速虽略低于整体,但结构优化明显:上汽通用新能源车销量同比增长超216.9%,电动化转型初显成效;上汽通用五菱新能源车销售7万辆,凭借亲民定价和丰富产品线,守住了低端新能源市场。

当初的布局,今天有多少“回响”?

上汽当前的产品和业绩表现,是过去数年一系列战略改革、技术投入、资本布局的集中回报。这其中,“大乘用车整合”被普遍认为是上汽近年来力度最大的一次内部改革,直接影响着今天的产品结构与市场表现。

2024年下半年起,上汽开始整合荣威、飞凡、MG、研发总院等资源,2025年1月完成“大乘用车”战略的系统性整合。这一改革的背景是:上汽旗下自主品牌长期各自为战,研发资源分散、产品定位重叠、市场响应迟缓。整合后的新体系,打通了从产品规划到营销服务的全链路闭环。

改革带来的变化是实质性的。在研发层面,统一的“星云”纯电专属平台让从荣威到智己的多品牌矩阵能像乐高般快速组合出不同车型;在决策层面,“大乘用车执管会”机制使决策效率提升50%;在供应链层面,零部件通用化率提升至60%,采购成本下降15%。数据验证了改革的成效:自主占比从2024年约60%升至2026年1-2月的67.2%,上汽乘用车1-2月销量同比增长44.8%。

近十年来,上汽累计研发投入近1500亿元,形成了纯电、混动、氢能三大整车平台,以及电池、电驱、超混系统和智能车全栈解决方案“七大技术底座”。

图片来源:上汽集团

在固态电池领域,上汽全固态电池基于聚合物-无机物复合电解质技术路线,2026年进行样车测试,预计2027年实现量产交付,能量密度超过400Wh/kg。

动力总成方面,混动专用发动机热效率达到46%,已跻身混动专用发动机头部阵营——比亚迪第五代DM系统为46.06%。智能底盘方面,融合整车运动集成控制技术的线控底盘系统正分阶段投入量产,智己LS9将率先搭载线控转向技术。智能化领域,零束银河智能车全栈解决方案3.0已落地,支持L3级自动驾驶技术量产上车,据消息称,控制器数量减少一半以上,数据带宽提升5倍。

这些技术成果正在加速转化为产品竞争力。ID.ERA 9X搭载的热效率46.3%混动专用发动机,智己LS9将采用的线控转向技术,五菱缤果S搭载的DeepSeek大模型——上汽的技术放在在实车上找到了应用场景。

出海方面,2025年,上汽发布海外战略3.0——Glocal战略,推动从“产品出海”向“价值链出海”的升级。这一战略的核心逻辑是:真正的全球化不是简单的产品输出,而是在全球范围内构建“研产供销服”一体化的本地化能力。

至少从数据看,这一战略正在兑现:1-2月出口增速48.9%,远超2025年全年3.1%的增幅。另外,在欧洲市场,MG品牌已从“中国品牌”升级为“欧洲主流品牌”。在东南亚,印尼,上汽已经形成能辐射右舵市场的能力,这一模式也正在被上汽复制到中东、拉美等新兴市场。

在海外业务加速扩张的同时,合资模式的转型也在同步推进。

过去,上汽合资企业长期扮演“技术输入方”的角色,依赖外方产品与技术导入,如今,这一模式正在被打破。2024年11月,上汽大众提前6年续签合资协议,将合资期限延长至2040年,双方明确将联合开发全新车型,这意味着双方合作进入“技术共创”的2.0时代,而非单向的技术引进。根据规划,到2030年,上汽大众将推出18款新车型,其中15款将专为中国市场开发。这些车型将融合双方优势,从用户调研、产品定义到研发阶段都将进行合作共创。

正如陶海龙在接受盖世汽车等媒体采访时所表示的,ID.ERA 9X正是上汽大众推动“在中国,为中国”发展以及合资2.0落地的重要产品,并称之为“是体现上汽大众在合资2.0时代竞争力的重要载体”。

图片来源:别克汽车

这一合作模式的转变,同样体现在上汽通用的转型路径中。在技术研发层面,上汽通用依托泛亚汽车技术中心,推出了“合资品牌中首个专为中国市场、由本土团队打造的全域融合型新能源整车架构”——逍遥架构。基于这一架构,凯迪拉克即将上市的全尺寸纯电SUV凯威德搭载了本土研发的舱内隐藏式激光雷达和Momenta高阶智驾方案;别克至境E7则将搭载泛亚自研混动系统,实现核心技术的本土化主导。

上述接近上汽通用相关人士一句话点明了合资2.0时代本土化研发的核心逻辑:“其实就是放开壁垒,本土团队更加自由的选择。今年很多有竞争力的产品,全面替换本土电子架构和最新的芯片,外方不再强求全球同步电子架构,成本和效率优先,满足全球的标准和规范即可。圈了一个试验区就是至境平台,至境平台做的好的,反向可以用在GM主导的车型中。”

上汽通用总经理卢晓在上汽通用经销商峰会上透露称,股东双方已批准后续一系列投资规划,明确将全力支持上汽通用中长期战略发展,聚焦别克和凯迪拉克品牌。卢晓用“创业团队”形容企业的当前状态,并对外公布未来三年的核心战略——“三马齐驱”,即通过健康经营、技术产品、全球出海三条主线,领航合资2.0时代。

放眼行业,这一趋势正在加速:吉利雷神混动技术进入奔驰体系,奇瑞与捷豹路虎合作的全新车型搭载奇瑞自研的智能纯电架构。随着中国在新能源赛道实现换道超车,全球汽车产业延续一个多世纪的西方技术“霸权”正被打破——这也是理解上汽“合资2.0”战略转型的一个重要背景。

结语:

智己LS8、上汽大众ID.ERA 9X、尚界Z7、五菱缤果S、荣威AI原生高端序列……这些新车的背后,是上汽过去数年战略布局的集中落地。

从新车布局、产销数据到战略回望,可以看到上汽正在从依赖合资的“规模扩张”阶段,转向以自主为主导,以技术、产品为驱动的模式。这场转型的成效如何,接下来市场的实际表现将提供进一步检验。