原创 在2025年中国车企年报披露完毕后,行业呈现出一个更清晰的判断:中国汽车产业仍在扩张,但增长逻辑已经改变。

过去几年,中国汽车产业的核心叙事是新能源替代燃油车、自主品牌崛起以及出口驱动增长;到了2025年,这些趋势继续强化。

然而,与此同时,年报中的关键词开始高度趋同:价格战、毛利率承压、研发高投入、海外扩张、本地化经营、智能化转型。

这意味着,中国车企已经不再处于单纯“扩规模”的阶段,而是进入一个更加复杂的周期:一边继续抢占市场,一边努力守住利润;一边加码技术投入,一边消化成本压力;一边深耕国内,一边加速全球布局。

从这个意义上看,2025年的年报,不只是成绩单,更是产业结构重塑的缩影。

行业规模仍在扩张,但利润率创新低

从宏观数据看,中国汽车市场依然保持扩张态势。根据中国汽车工业协会发布的数据,2025年,我国汽车产销量均突破3400万辆,连续17年稳居全球第一。新能源汽车产销量均超1600万辆,新能源渗透率已超过50%,成为市场主导力量,进入“以电为主”的新阶段。

与此同时,中国汽车出口持续高增长,2025年,中国汽车出口超700万辆,同比劲增21.1%,其中新能源汽车出口达261.5万辆,延续全球第一大汽车出口国的优势。

营收端同样保持增长,2025年,行业总收入突破11万亿元,同比增长 7.1%。中国头部车企的营收规模已经进入全球汽车产业第一梯队,其中,比亚迪2025年营收达到8039.6亿元,吉利汽车营收3452.3亿元,奇瑞汽车营收3002.9亿元,上汽集团营收6562.4亿元,说明行业体量本身仍在上行。

但“卖得多”不等于“赚得多”。

根据国家统计局发布的2025年全国规模以上工业企业经营数据,2025年汽车行业利润4610亿元,微增0.6%;全行业利润率降至4.1%,为十年来的最低值。产销量、营收、利润保持增长,但利润率持续走低,显示了价格战对行业利润的侵蚀,也反映了行业升级的巨额投入。

头部车企赚了吗?

从头部车企更能窥见2025年中国汽车市场的增长逻辑变迁:

以比亚迪、吉利汽车、奇瑞汽车为代表的民营车企,成为本轮增长的核心推动力,三家车企构成了当前中国民营车企的第一梯队。

它们的共同点非常清晰:都在扩大规模,都在加码新能源,都在推进全球化,都在持续重投入研发。

但三家企业的经营逻辑并不相同。

比亚迪在2025年继续稳居中国车企之首,但价格战等因素使其利润端压力加大。

2025年销量460.2万辆,同比增长7.73%;营收8039.6亿元,同比增长3.46%;归母净利润326.2亿元,同比下降18.97%。

比亚迪仍然是全球新能源汽车市场最具规模优势的企业之一,海外销量和高端化布局也在继续推进,但价格战和产品结构变化对利润形成了直接压力。营收增速低于销量增速,本身就反映出行业价格竞争的激烈程度。

吉利汽车2025年表现相对稳健,2025年销量302.5万辆,同比增长39%;营收3452.3亿元,同比增长43.7%;归母净利润168.5亿元,同比增长0.2%,核心归母净利润为144.1亿元,同比增长36%。

作为行业规模第二大车企,吉利的财报更强调经营质量和利润修复。其新能源销量同比增长90%,渗透率达到55.8%,说明吉利已经从传统汽车集团向新能源驱动型企业完成了较明显的转身。

奇瑞汽车“国际化”特色鲜明。

上市后首份完整年度财报显示,2025年奇瑞实现营收利润“双增”。2025年自主乘用车销量263.1万辆,同比增长14.6%;营收3002.9亿元,同比增长11.3%;归母净利润190.19亿元,同比增长34.55%;净利润率从5.3%提升至6.5%,盈利能力持续增强。

奇瑞最突出的特征,是海外业务对整体经营的拉动能力较强。其出口规模继续扩大,海外营收占比进一步提高,意味着奇瑞的增长越来越依赖全球市场,而不仅仅是国内销量。

与民营车企相比,国企汽车集团的年报更能体现转型压力与结构调整的复杂性。

2025年,上汽集团、中国一汽、长安汽车仍然保持了较大体量,但其内部结构正在重塑:修复在发生,合资品牌进入调整期。

上汽集团最大看点是自主品牌的持续抬升。

2025年上汽集团实现销量450.7万辆,同比增长12.3%;营收6562.4亿元,同比增长4.6%;归母净利润101.1亿元,同比增长506.5%。其中,自主品牌销量达到292.8万辆,同比增长21.6%,占集团总销量比重达到65%。这意味着上汽的增长不再主要依赖传统合资品牌,自主板块已经成为最重要的增长和利润支点。

中国一汽2025年销量330.2万辆,同比增长3.2%,其中,自主品牌汽车销量突破94万辆,同比增长15%;自主新能源汽车销量突破36.6万辆,同比增长71.4%;合资品牌汽车销量实现236.2万辆。作为超大型汽车集团,一汽仍以稳盘为主,整体经营相对平稳,但在新能源转型和自主品牌突破方面,仍需继续提升弹性。

长安汽车2025年销量291.3万辆,同比增长8.5%,其中自主品牌销量246.8万辆,同比增长10.86%,新能源汽车销量110.9万辆,同比增长51%,海外市场销量63.7万辆,同比增长18.9%。长安的结构变化较为明显,新能源与出海已经成为拉动增长的双引擎。

更值得关注的是合资品牌表现。上汽大众2025年销量102.4万辆,同比下降10.81%,已连续第三年下滑;上汽通用全年销量53.5万辆,同比增长22.99%,呈现出不同合资品牌之间的分化。整体来看,传统合资业务对车企集团的利润贡献正在减弱,甚至在部分企业中成为拖累项。

过去,合资品牌是利润发动机,如今则更多承担结构调整和转型过渡的角色。

这也说明,国企车企的核心任务已经从“守住合资盘面”变成“重建自主能力”。谁能把自主品牌、新能源和海外市场做强,谁就更有机会在下一轮竞争中重新获得主动权。

新能源和全球化撑起增长曲线

横向对比主流车企2025年财报,可以看到一个高度一致的行业叙事:新能源仍是增长核心,海外市场是第二曲线,研发投入持续上行,智能化成为竞争焦点。

这种“同题作文”,本质上是行业阶段决定的结果。

电动化已经不再只是某一家企业的战略选择,而是全行业都必须接受的基础命题。

无论是比亚迪、吉利、上汽,还是理想、赛力斯等新势力和新型整车企业,年报里都把新能源销量、智能化能力、平台更新写在核心位置。这说明市场竞争的主轴已经彻底从“谁造车”转向“谁能造出更有技术含量、更高效率、更高溢价的车”。

另一方面,海外收入和海外销量的重要性也在明显提升。

中国车企过去更多依赖国内市场的高增长红利,但随着国内市场增速放缓、竞争加剧,出海正从“可选项”变成“必答题”。更重要的是,年报中的“出海”已不只是出口数量增加,而是向本地化生产、销售、服务、供应链布局延伸。这表明中国车企正在从单纯的产品输出,升级为体系输出。

上述逻辑在比亚迪、吉利汽车、奇瑞汽车三家企业身上体现得最为充分。

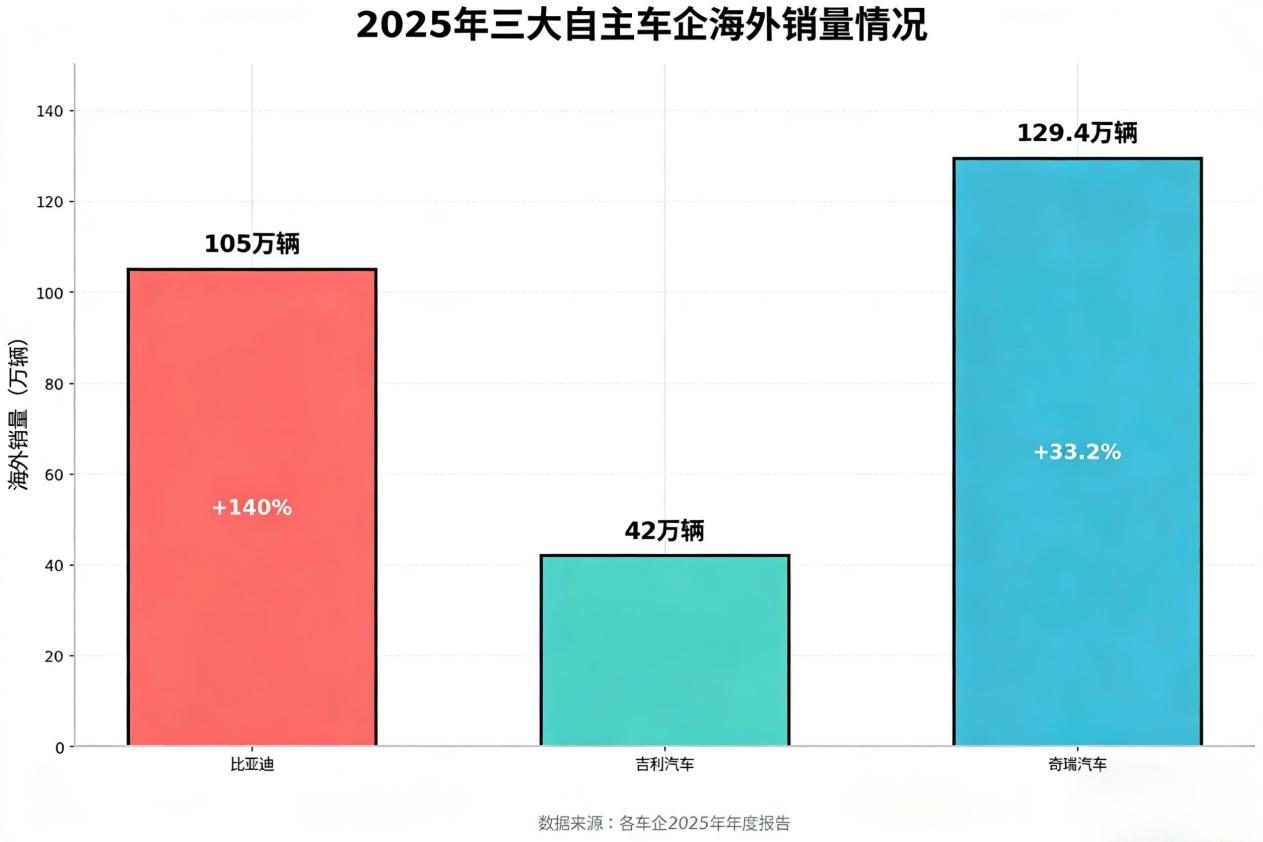

比亚迪2025年海外销量达到105万辆,同比增长140%,境外收入3107亿元,占总营收比重升至38.65%。这组数据表明,比亚迪已经不只是国内新能源龙头,更是在全球范围内建立起了较完整的产品和渠道体系。新能源是其基本盘,技术是其护城河,全球化则是其新增长曲线。

吉利汽车2025年新能源销量168.8万辆,同比增长90%,新能源渗透率达到55.8%;海外销量42万辆,新能源出口超过12万辆。吉利的特点在于,新能源转型并非停留在概念层面,而是已经转化为明确的规模贡献。同时,吉利强调多品牌协同与全球化平台能力,使其在新能源与海外市场之间形成了相对均衡的增长结构。

奇瑞的国际化程度在中国车企中非常突出,其年报中的海外收入和利润表现都格外亮眼。奇瑞汽车2025年出口129.4万辆,同比增长33.2%,占全年总销量49.2%;海外营收1574.2亿元,同比增长56%,占总营收比重超过五成。奇瑞的增长逻辑已经从“国内制造、海外销售”升级为“全球经营”。

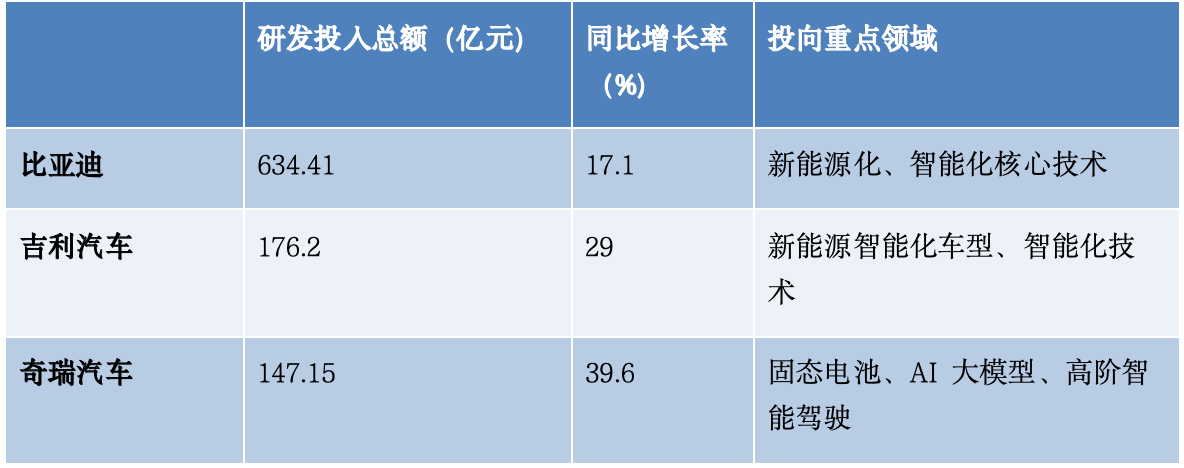

研发投入上行,是这三家企业年报中的另一条共同主线:比亚迪2025年研发投入达到634.4亿元,同比增长17.1%,占营收比重7.21%,主要聚焦新能源化(电池技术、电动平台)及智能化(AI大模型、高阶驾驶辅助);吉利汽车2025年公司研发费用(含资本化部分)总计176.2亿元,同比增长29%,主要用于新能源智能车型的开发及智能化技术的深耕;奇瑞汽车研发投入约147.15亿元,同比增长39.6%,其中,研发开支114.44亿元。

整体来看,三家车企的研发投入均明显向电动化、智能驾驶、电子电气架构以及平台化技术等核心领域倾斜,反映出行业竞争正由“规模竞争”加速转向“技术密集型竞争”。

对车企而言,研发已经不再只是成本项,而是决定未来竞争位置的门槛。谁能把研发投入转化为产品优势和品牌溢价,谁就更有可能在下一轮竞争中占据主动。

造车新势力也在沿着这条逻辑加速推进。蔚来、小鹏、理想、零跑纷纷将AI作为下一轮竞争焦点,强调智能驾驶、大模型、端到端架构和数据闭环,希望把“智能化”从配置竞争提升为体系能力竞争。小鹏2025年研发支出94.9亿元,其中AI相关投入45亿元;理想全年研发投入113亿元,约一半投向AI相关项目;蔚来则在2025年第四季度首次实现季度盈利的同时,继续强调AI对全业务链条的重构作用;零跑则在规模扩张后加速端到端智驾落地。

结语:从“造车”到“造体系”

综合来看,2025年中国车企年报反映出的,不只是销量和利润的年度变化,更是产业竞争逻辑的深层转变。过去,车企竞争的核心是造车能力、渠道能力和规模扩张能力;而现在,竞争已经进入体系化阶段,涵盖研发、成本、供应链、全球化、品牌运营和组织效率等多个维度。

比亚迪、吉利、奇瑞代表了民营车企的三种不同增长模式,一汽、上汽、长安们则体现出国企集团在转型中的不同路径,新势力们在盈利之后也仅仅是迈出了一小步。它们共同构成了中国汽车产业新阶段的样本:规模仍在扩张,但真正决定未来的,不再只是销量,而是能否构建起更强的技术体系、全球体系和盈利体系。

2025年,是中国汽车产业的一个关键分水岭——上半场:规模扩张、市场抢占;下半场:利润分层、能力竞争。

真正决定未来格局的,不再是谁卖得最多,而是,谁能在高强度竞争中保持利润韧性、技术领先与全球化能力。

中国车企的“上半场”已经结束,而真正残酷、也更有价值的“下半场”,才刚刚开始。