结构优化与增长分化并行,2月动力电池产业呈现新变局

- 新能源

- 2026-03-13 13:32

2026年2月,中国动力电池产业在春节假期等季节性因素影响下,呈现出“总量环比回调、结构持续优化”的鲜明特征。据中国汽车动力电池产业创新联盟数据(以下简称“电池联盟”)显示,动力和储能电池产量、销量虽环比有所下滑,但同比仍保持两位数增长,储能电池与动力电..

2026年2月,中国动力电池产业在春节假期等季节性因素影响下,呈现出“总量环比回调、结构持续优化”的鲜明特征。

据中国汽车动力电池产业创新联盟数据(以下简称“电池联盟”)显示,动力和储能电池产量、销量虽环比有所下滑,但同比仍保持两位数增长,储能电池与动力电池出口成为拉动产业增长的核心引擎。与此同时,国内动力电池装车量同比出现下滑,技术路线与市场格局加速分化,行业正从规模扩张向高质量发展转型,新的竞争生态正在形成。

储能与出口双轮驱动,增长动力结构升级

2月,我国动力和储能电池产业在复杂的市场环境中展现出强大的发展韧性,储能电池的爆发式增长与动力电池的出口高增形成呼应,推动产业增长动力持续升级。

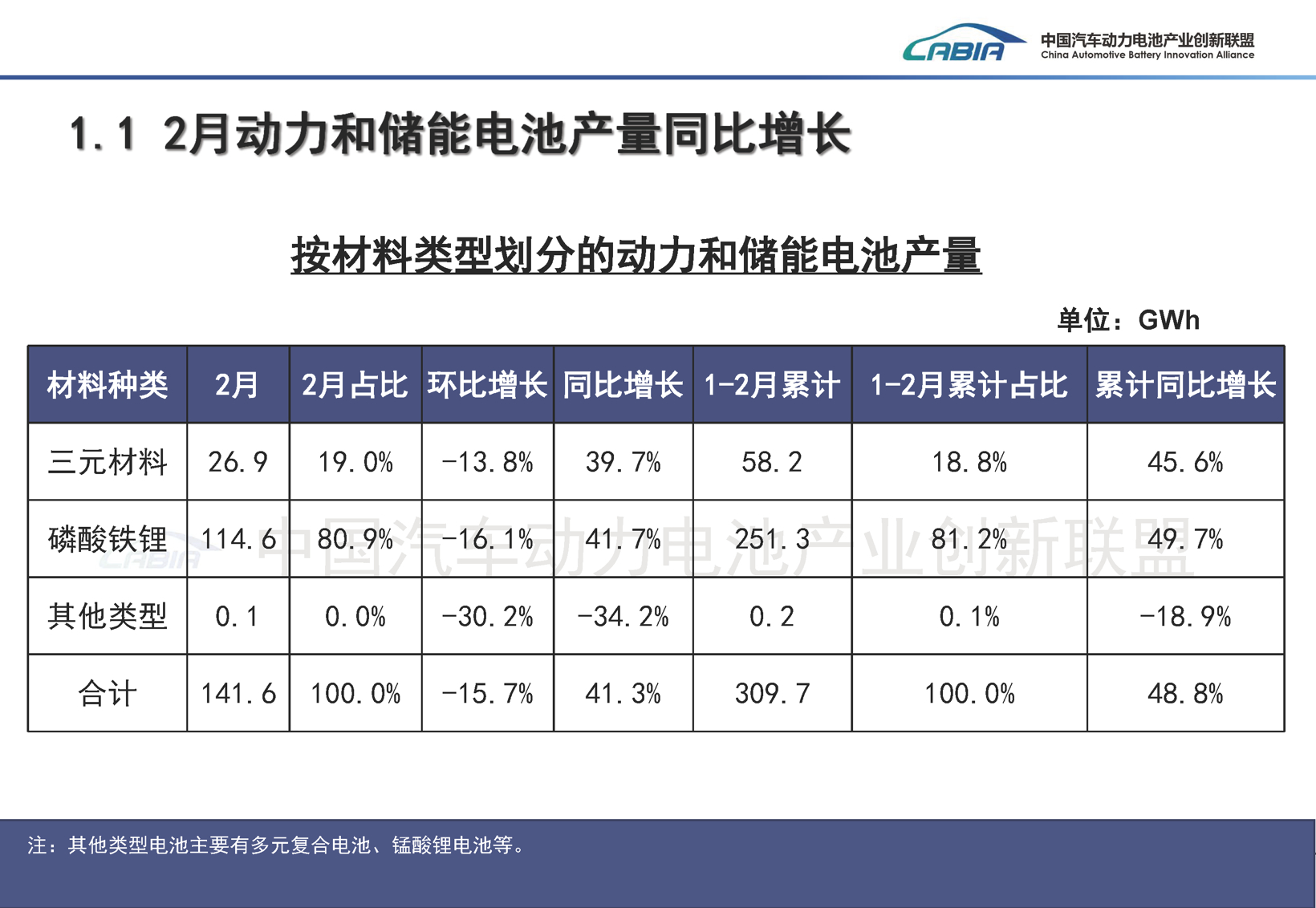

产量端来看,2月我国动力和储能电池合计产量达141.6GWh,环比下降15.7%,但同比仍实现41.3%的高增长;1-2月累计产量309.7GWh,累计同比增长48.8%。

图片来源:电池联盟(下同)

从材料类型划分,磷酸铁锂电池依旧占据主导地位,2月产量114.6GWh,占比80.9%,同比增长41.7%,其成本与安全性优势在动力和储能领域持续凸显;三元材料电池产量26.9GWh,占比19.0%,同比增长39.7%,在高端动力场景中仍保持稳定需求。

销量结构的变化更能反映产业发展趋势。2月动力和储能电池总销量113.2GWh,环比下降23.9%,同比增长25.7%。其中,储能电池成为最大亮点,2月销量38.6GWh,同比大幅增长67.3%,1-2月累计销量84.8GWh,累计同比增速高达108.9%,占总销量比重提升至32.4%,较去年同期增加8.6个百分点。这一增长得益于全球储能市场的快速扩容以及国内风光储一体化项目的密集落地。

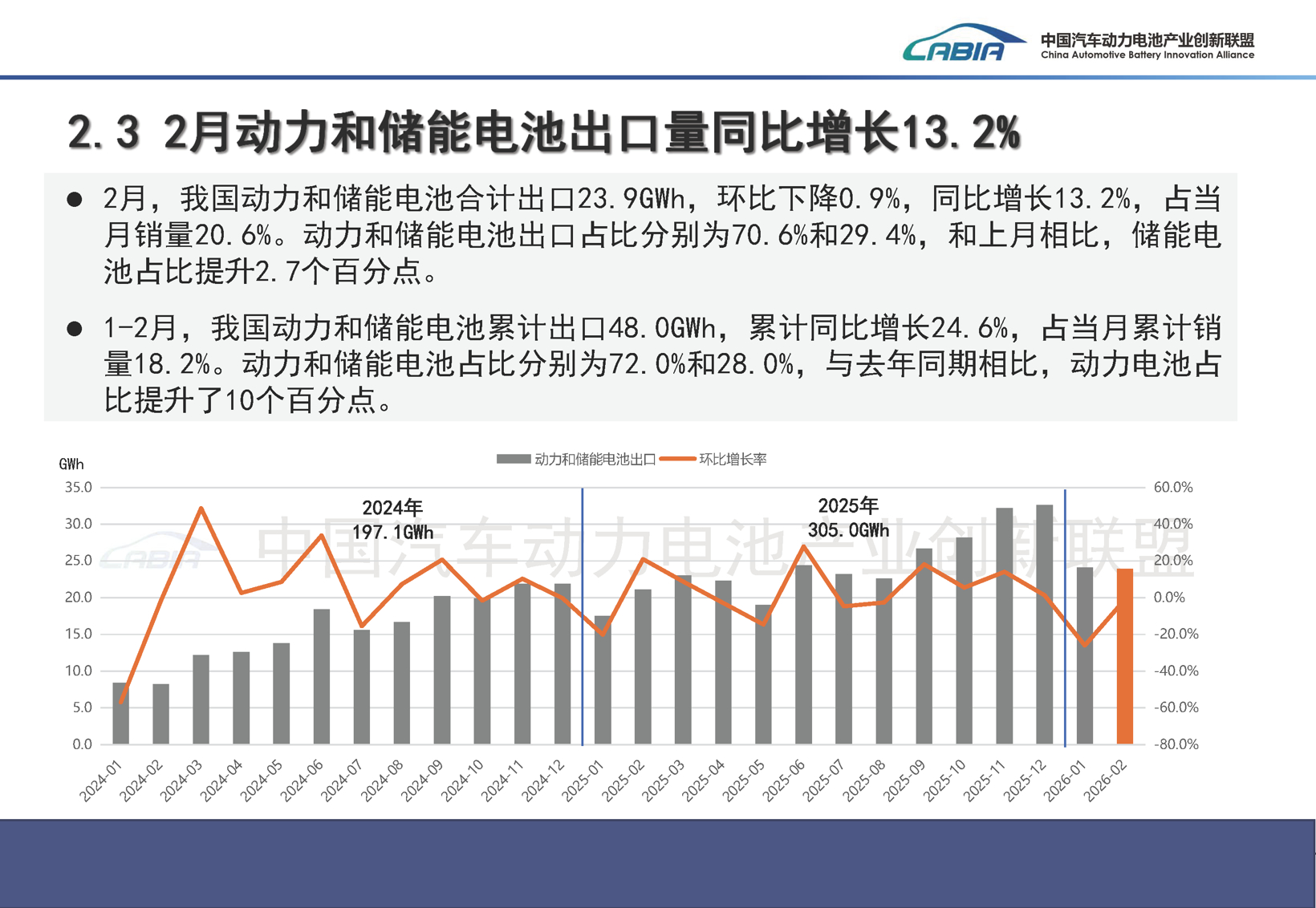

出口市场同样表现亮眼,成为产业增长的重要支柱。2月动力和储能电池合计出口23.9GWh,同比增长13.2%,占当月销量的20.6%。其中动力电池出口16.9GWh,同比增长31.9%,1-2月累计出口34.6GWh,累计同比增长44.6%,三元材料与磷酸铁锂材料出口均实现显著增长,前者占比54.6%,后者同比增速达43.6%。值得注意的是,储能电池出口虽同比下降15.5%,但环比实现9.3%的增长,显示出海外储能市场需求的逐步复苏。

市场格局加速分化,技术与场景适配成竞争关键

2月,国内动力电池装车市场呈现出同比下滑态势,但市场格局与技术应用的分化特征愈发明显,头部企业竞争加剧,第二梯队表现亮眼,技术路线与应用场景的精准适配成为企业突围的核心逻辑。

装车量数据显示,2月国内动力电池装车量26.3GWh,环比下降37.4%,同比下降24.6%;1-2月累计装车量68.3GWh,累计同比下降7.2%,主要受春节假期导致的整车生产放缓影响。

从技术路线来看,磷酸铁锂电池仍占据绝对主导地位,2月装车量20.6GWh,占比78.3%,但同比下降27.5%;三元电池装车量5.7GWh,占比21.7%,同比下降11.4%,其能量密度优势在高端乘用车领域仍不可替代,1-2月累计装车量同比实现0.6%的正增长。

市场格局方面,“双王主导、梯队追赶”的竞争态势持续演变。2月宁德时代以12.90GWh的装车量占据49.10%的市场份额,稳居行业榜首;比亚迪以3.56GWh位列第二,占比13.56%,但两大巨头的市场份额均较上月有所下滑。

与此同时,第二梯队企业表现活跃,中创新航2月装车量1.58GWh,占比6.00%,环比提升0.72个百分点;LG新能源凭借在三元电池领域的优势,装车量达1.42GWh,占比跃升至5.40%。1-2月累计数据显示,国轩高科、欣旺达、瑞浦兰钧等企业的市场份额均实现同比提升,行业集中度呈现缓慢分散的趋势。

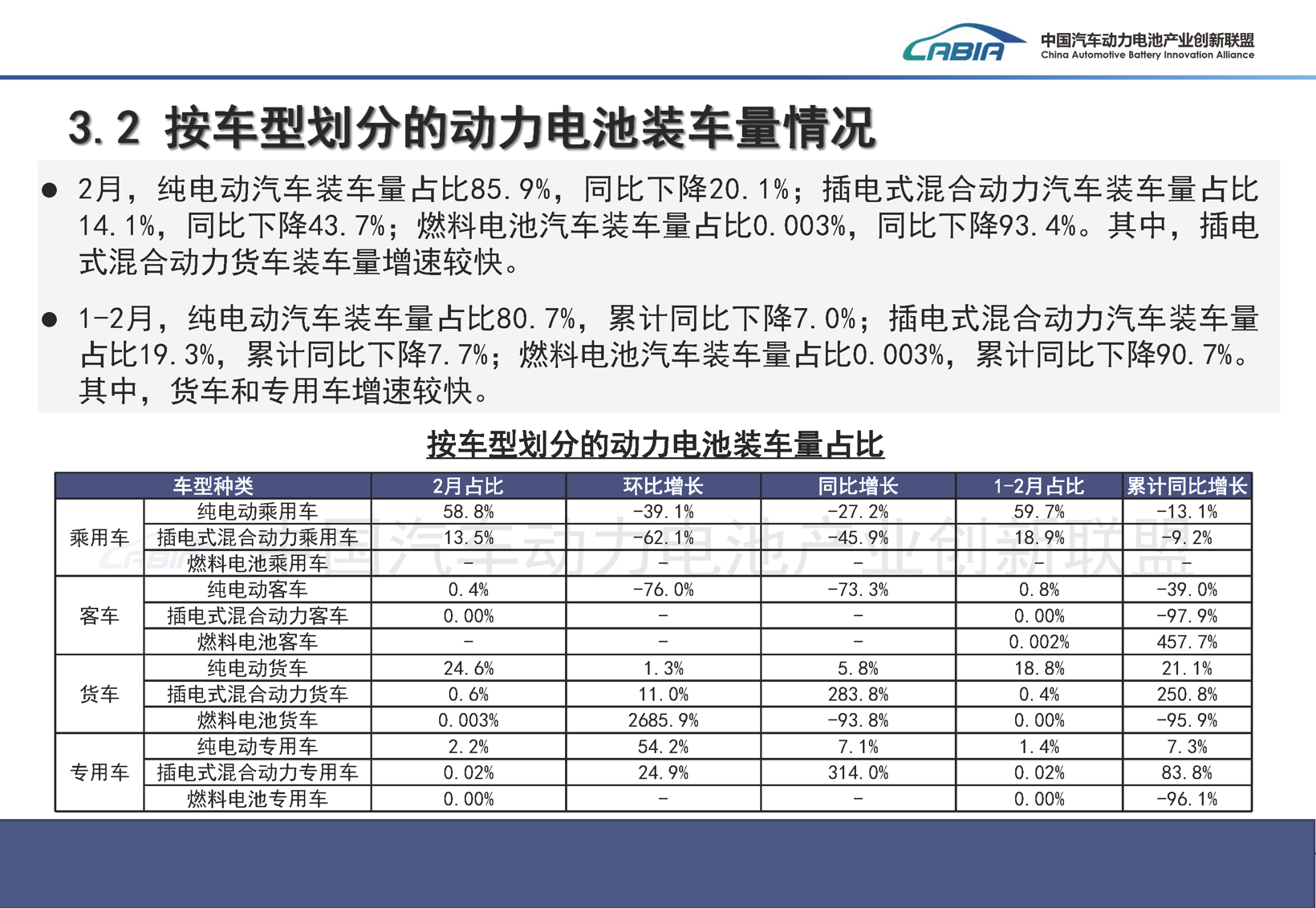

车型适配方面,细分市场的差异化需求愈发凸显。2月纯电动乘用车装车量占比58.8%,虽同比下降27.2%,但仍是动力电池的核心应用场景;纯电动货车表现亮眼,装车量占比24.6%,同比增长5.8%,1-2月累计同比增速达21.1%。插电式混合动力货车与专用车成为新的增长亮点,2月同比增速分别高达283.8%和314.0%,反映出商用车电动化转型的加速推进。

此外,单车平均带电量持续提升,2月新能源汽车单车平均带电量75.9kWh,同比增长52.6%,其中纯电动乘用车单车带电量68.6kWh,同比增长28.5%,体现出消费者对续航里程的需求升级。

从产业发展趋势来看,2026年动力电池产业正经历深刻的结构调整。储能市场的爆发与出口市场的拓展为产业增长注入新动能,而国内装车市场的短期波动则倒逼企业加速技术创新与场景适配。未来,随着磷酸铁锂技术在能量密度上的持续突破,以及三元电池在高端市场的深耕,加上储能与商用车等新兴场景的持续扩容,动力电池产业将在分化中实现更高质量的发展,市场竞争也将从单纯的规模比拼转向技术、成本与场景适配能力的综合较量。

来源:盖世汽车

推荐文章

微信分享

扫描二维码分享到微信或朋友圈