一季度车市下跌17%,请继续刮骨疗毒

- 销量

- 2026-04-07 13:16

2026年的开端,中国车市没有等来往年的“小阳春”。乘联会数据显示,一季度累计零售423.6万辆,同比下跌17%。这是近十年来,除去2020年疫情黑天鹅之外,最惨淡的一份季度成绩单。新能源车更是遭遇“倒春寒”——累计零售184.4万辆,同比大跌24%,渗透率从去年四季度的高..

2026年的开端,中国车市没有等来往年的“小阳春”。

乘联会数据显示,一季度累计零售423.6万辆,同比下跌17%。这是近十年来,除去2020年疫情黑天鹅之外,最惨淡的一份季度成绩单。

新能源车更是遭遇“倒春寒”——累计零售184.4万辆,同比大跌24%,渗透率从去年四季度的高点滑落至47.3%。

情绪化唱衰非常简单,但探究曲线背后的本质、寻找行业的出路才有意义。

数字再冰冷,也不会遮掩背后的逻辑滚烫。与其说是车市崩盘,倒不如说是一场刮骨疗毒式的出清。

过去两年,中国车市被价格战透支了太多,行业利润率低至2.9%,不及工业企业平均水平的一半。所有人都知道,这种靠输血维持的繁荣不可持续。

左手是通过政策激励和折扣策略保住销量规模,右手是经由市场竞争与用脚投票维持自然生态——极左和极右都通向衰落的渊薮,惟有不断调试左右平衡,才能真正走出光明之路。

政策退坡了,但又未全退,虽然抛开拐杖是目标,但痊愈之前还不能彻底丢弃;价格的泡沫挤了,市场的身体开始自我修复。

一边是量在跌,一边是价在稳、质在升。一季度汽车行业单车收入从去年同期的33.3万元上升至36.9万元,终端折扣力度罕见收窄,降价车型数量同比锐减七成。

阵痛难免,而刮骨疗毒却势在必行。那种剧烈的疼痛,背面恰恰是结构优化的信号,以及反内卷的曙光。

01十年最冷的Q1

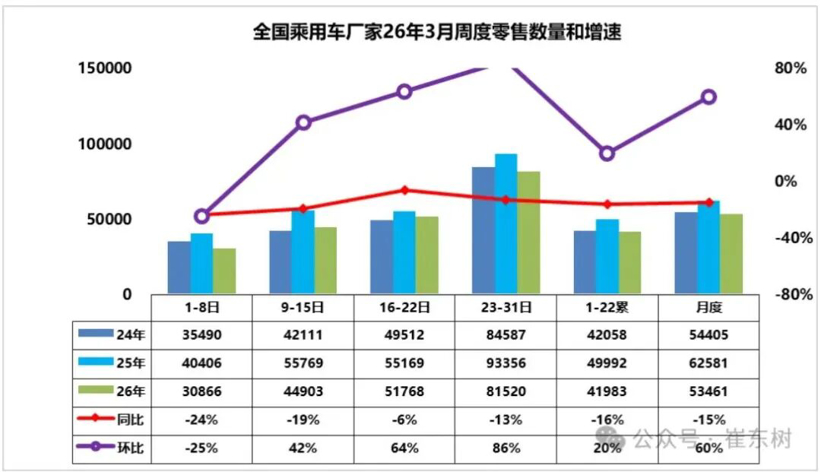

按照乘联会发布的最新周度分析,2026年一季度,中国车市零售423.6万辆,同比下滑17.4%。

这个跌幅有多严重?汽车公社整理了历年3月和第一季度乘用车零售销量(有别于含出口、交给经销商的批发销量,以及包括商用车的整体销量),发现这堪称十年来最冷第一季度(排除疫情影响的2020年)。

整体而言,今年第一季度和2023年第一季度的427.0万辆较为接近,当时因为刚刚放开,各方面均受影响,仅高于2020年的301.6万辆。疫情前则普遍在500万辆以上。

辩证地看,3月份相对整个第一季度,还能稍稍给人安慰:虽然未达到乘联会170万辆的预期值,但却高于2020、2022、2023三年,和2024年接近。

为何1、2月衰落更快,而3月有所缓和?

一方面是地方补贴政策陆续在2-3月出炉,另一方面,这与燃油车被新能源车的取代不无关系。

传统1-2月属于春节月份,购车热潮应合“过年买车回家”的旧提法,而寒冷季节更青睐燃油车。当新能源车占得半壁江山之后,春节月份购车潮自然也就随之衰减。

以具体数据看,新能源车3月零售78.4万辆,同比下滑21%;一季度累计184.4万辆,同比大跌24%。显然1-2月跌幅高于3月份。

新能源渗透率47.3%,较去年四季度超过50%的高点明显回落。这意味着,车购税免税政策在2025年底正式退出后,消费者的提前透支效应远比预期猛烈。2月纯电零售同比下降35%,插混下降31%,增程下降16%,全线溃退。

对于主力厂商而言,有相当多的“销量担当”遇到了产品换新调整的节奏。

过去五年来经常夺冠的比亚迪,2026年产品换新较往年延迟,旨在攒“闪充”和二代刀片电池的势能;华为赋能的高端新能源品牌们,也有大量潜在买家等候896线激光雷达上量。

批发端同样不容乐观。一季度累计批发581.3万辆,同比下降8%。3月批发232万辆,同比下降4%。虽然最后一周批发同比转正增长6%,但那更多是季度末冲量的结果,并非需求反转。

更值得警惕的是,这场下跌并非仅限于于中国,而是全球车市疲软的缩影。

2026年1-2月世界汽车销量仅增长0.1%,中国汽车销量下降9%,中国占世界汽车份额从2025年的35.4%滑落至29.7%。虽然出口依然强劲——1-2月出口155万辆,大增61%——但内需的窟窿,暂时还填不上。

02别怕刮骨疗毒,请看利润之痛

然而,如果只盯着销量数字,就会错过这场调整的真正意义。一季度车市的关键词,不是“崩盘”,而是“换血”。

首先,量跌价升,结构优化还是被动提价?

一组反差数据值得玩味:一季度零售量跌了17%,但汽车行业的单车收入却从去年同期的33.3万元上升到36.9万元,增加了3.6万元。单车成本增加3.5万元,单车税费增加0.4万元,产业链单车毛利润1.1万元,虽然同比下降了0.3万元,但整体价格中枢在明显上移。

这说明什么?说明卖出去的车,更贵了。

这并非厂商在逆势提价,而是市场结构在自发优化。2025年政策激励力度空前,厂商折扣幅度创下历史之最,尤其是低价小车在“以旧换新”东风下销量暴涨。

那是典型的“政策市”——靠补贴催生的繁荣,本质上是把未来的需求提前透支。今年一季度,随着政策退出,这部分低价车的销量断崖式下跌,而中高端车型的相对占比反而提升。所以整体销量虽降,但均价在升。

这就像一个人减掉了虚胖的脂肪,留下的肌肉虽然少了,但更结实。

另一方面,折扣收窄,这意味着价格战终于打不动了。

另一个积极信号是:终端折扣力度正在减轻。2025年,价格战打得天昏地暗,燃油车促销一度攀升到24%的历史高位,新能源车也在10%以上徘徊。

但进入2026年,降价车型数量锐减——2月仅有6款车型降价,而去年同期是21款。新能源车促销稳定在10.4%左右,燃油车促销甚至从23.5%微降到23.3%。

这不是厂商突然变仁慈了,而是“反内卷”的共识正在形成。当所有人都意识到,无休止的价格战只会让全行业走向深渊,理性的回归就成了唯一的出路。

2月新能源车新车降价车型均价35.4万元,降价力度算术平均4.8万元,幅度13.5%;燃油车降价车型均价37.1万元,降价4.6万元,幅度12.5%。虽然降幅数字不小,但更多是指导价回归理性的结果,而非恶性竞争。

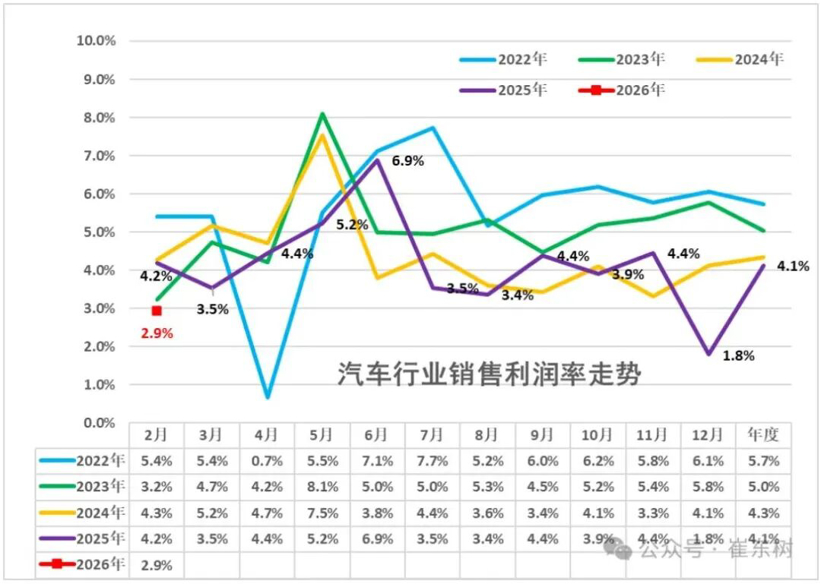

仔细思考背后的推动力,则离不开一个数字——2.9%的利润率。

2026年1-2月,汽车行业收入14824亿元,同比微降0.9%;成本13147亿元,同比反而增长0.2%;利润仅435亿元,同比暴跌30%。行业利润率跌至2.9%,而下游工业企业的平均水平是5.8%。

2.9%是什么概念?存银行定期都不止这个数。有色金属矿业的利润率是39.4%,石油开采是30.2%。同样是实体经济,卖矿的、挖油的,利润率是造车的十几倍。

更令人忧心的是趋势。2024年汽车行业销售利润率4.3%,2025年降至4.1%,2026年开年直接掉到2.9%。碳酸锂价格翻倍,大宗商品高位运行,中下游企业成本压力持续加大。车企在夹缝中求生——上游被原材料涨价挤压,下游被消费者观望情绪压制,中间还要应付经销商的生存危机。

这已经不是“薄利多销”的问题,而是“多销也难利”的困境。当卖一辆车的利润还不如卖一部手机,这个行业的生态还能健康吗?

03“三步走”路线

那么,这场“还债”要持续到何时?下半年的车市还有没有希望?

答案是:短期靠政策输血,中期靠产品造血,长期靠格局出清。

近策——地方政策接力中。

其实按照媒体整理,1-2月地方政府就陆续提供数千至1.5万元不等的补贴。而3月份下旬,这个力度还在不断加大。

3月21日,江苏省多个城市同步开启新一轮汽车补贴,南京、苏州、无锡等地纷纷出台细则,对购车者给予3,000元至7,000元不等的补贴。

这不是孤例。广东、湖南、四川等地也在酝酿类似政策。可以预见,年内还会有更多地方性激励措施出炉。

这些“地方粮票”虽然力度不及全国性政策,但胜在灵活精准,能够在一定程度上托住市场。与去年不同的是,今年的地方补贴普遍倾向于中高排放标准燃油车换购新能源车,而非“撒胡椒面”。这意味着,政策正在从“普惠”转向“定向引导”,效率更高,副作用更小。

中策——通过细分市场的新动能,用产品力更强的车型冲开出路。

1-2月份,按价格带进行区分,20-30万元的车型几乎没有下跌,而只看新能源部分,甚至还出现增长,与5万元以下价格带暴跌75%的崩盘形成剧烈反差。

这其中,20-30万元纯电细分市场,堪称一片被低估的新蓝海。

为什么是这个价格带?因为前备箱、800V高压平台、智能驾驶辅助等配置正在从“高端专属”变成“主流标配”。消费者花二十多万,就能买到三年前四十万级别车型的配置体验,产品力的跨越式进步正在转化为实实在在的购买意愿。

典型案例是理想i6。这款定价24.98万元起的中型纯电SUV,上市首月订单即突破3万辆,交付量更是爆棚。它的成功不是偶然——精准的定价、成熟的增程技术平移到纯电平台、再加上理想品牌积累的用户口碑,三者叠加产生了化学反应。

另一个值得关注的是腾势Z9GT。虽然定位更高(30万+),但订单表现同样亮眼。这说明,只要产品力足够强,消费者并不吝啬掏腰包。20-30万纯电市场正在从“竞争红海”变成“价值蓝海”,谁能在这个区间做出差异化,谁就能吃到下一波红利。

40万元的价格带,蔚来ES8和问界M8纯电已经证实过这片土地有多“肥沃”,以及“蓝海是个动态概念,不同时代有不同的优势价格带”。

与此同时,汽车出口,始终是不可忽视的第二战场。

如果说内需是“还债”,那么出口就是“开疆”。1-2月中国汽车出口155万辆,同比大增61%;新能源汽车出口67万辆,增长88%。

巴西、英国、比利时、阿联酋……中国车正在全球各个角落攻城略地。2月出口中纯电动占比28%,插混占比15%,混动占比8%,燃油车占比37%,新能源化趋势明显。

锂电池出口同样可圈可点。1-2月出口额142亿美元,增长46%,单价虽然仍在下跌,但降幅已从去年的22%收窄到10%。这说明全球对中国新能源产业链的依赖不仅没有减弱,反而在加深。

欧盟市场需求占比43.1%,同比增长2.6个百分点;美国市场萎缩至9.7%。地缘政治的阴影下,中国新能源产业正在完成从“依赖单一市场”到“多元布局”的关键转型。

04结语

一季度的17%下跌,是中国车市必须经历的“还债期”。还的是政策透支的债,还的是价格内卷的债,还的是低质竞争的债。这个过程注定痛苦,但只有把脓疮挤干净,肌体才能重生。

我们不必为短期销量过度焦虑。单车均价在上升,折扣力度在收窄,地方政策在接力,出口在狂飙,20-30万纯电在爆发。这些信号比单纯的销量数字更有意义。

当然,风险依然存在。2.9%的利润率意味着大量车企在生死线上挣扎。如果行业不能尽快找到盈利的突破口,淘汰赛将加速上演。未来两年,我们可能会看到一批品牌退出市场,一批经销商关门歇业。这是市场经济的残酷,也是市场经济的净化。

沉舟侧畔千帆过,病树前头万木春。中国车市的大海从未平静,但航向始终向前。刮骨疗毒之后,终将迎来一个更健康、更理性、更有竞争力的新时代。

来源:盖世汽车

推荐文章

微信分享

扫描二维码分享到微信或朋友圈